信託

SHINTAKU

笑顔が増える、明るい未来を

1・信託とは何か?

1-1信託とは

信託というと、投資信託などの言葉を耳にする方もいらっしゃると思いますが、ここではそれとは違う意味の、「民事信託」を扱います。

民事信託は、相続対策の1つとして大変有効に利用することができるものです。

自分の家庭は、そんなに引き継ぐ財産がないから関係ないというものでもありません。一部の資産家のみを対象にした制度ではなく、誰でもが利用することができる制度なのです。後に説明しますが、高齢者や障害をお持ちの方などに有効に利用していただけるなど、利用できる方はたくさんいらっしゃいます

「信託」とは、「信じて託す」という文字どおり、信託契約や遺言によって、自らの大切な財産である不動産や金銭などを、信頼できる人に託して、自らが決めた信託の目的に従って、大切な人や自分のために管理や処分をしてもらうものです。

民事信託を利用するのにメリットが感じられる方

・認知症対策をしたい方

・数世代先まで財産の承継先を決めたい方

・事業承継をスムーズに行いたい方

・障害を持つお子様の将来を支援したい方

・夫婦2人世帯でお子様がいない方

・残されるペットが心配な方

・財産の処分方法を自由に決めたい方

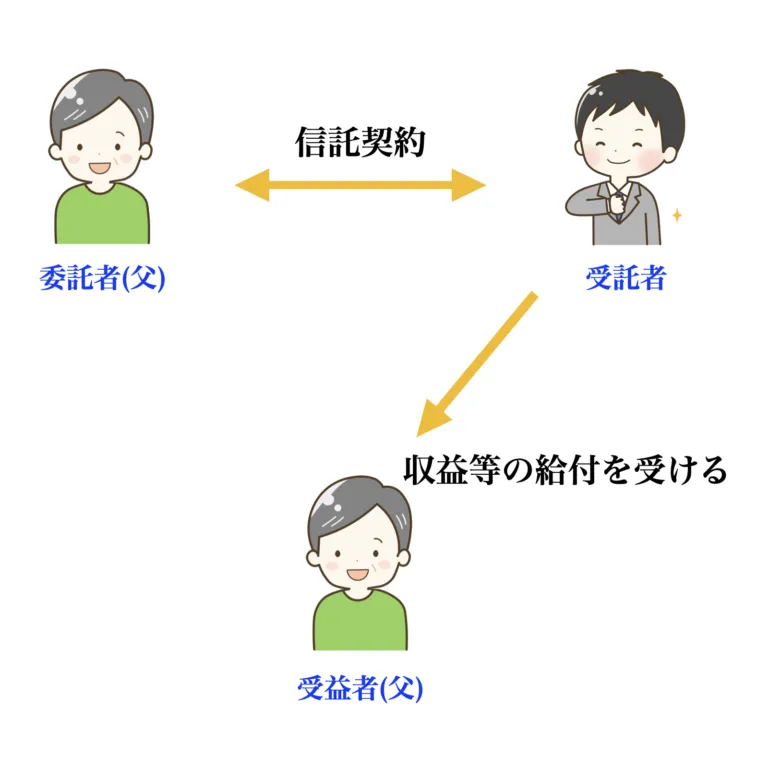

1-2信託では基本的に三者が登場します

委託者 | 自らの財産を預ける人です 主に財産を次の世代に引き継がせます。委託者は受益者の利益のために信託を行います。 |

|---|---|

受託者 | 財産とその管理を託される人です。 信託で定めた目的に従って管理し、受益者に利益を分配します。 |

受益者 | 信託による利益を受け取る人です。信託は受益者のために行われます。 |

1-3信託の3つの機能

信託の機能としては、いろいろ考えられますが、ここでは3つだけ挙げています。

①委託者の意思が長期的に引き継がれる機能

信託は委託者が定めた「目的」に従って、財産が管理、運用されていきます。

受託者は、ある程度自らの裁量で財産を管理しますが、この「目的」に沿って運用することになります。したがって、委託者は信託で目的を定めれば、長期的に、さらには自らが亡くなった後においてもその目的に従い、財産の行方を決定することができるということになります。

②数世代にわたり財産を引き継がせる機能

遺言は、次世代への引継をするときに、自らの意思を示していくことができるので有効な手段ですが、2世代先までを遺言で定めることはできません。信託であれば、信託の内容の詳細な検討が必要ですが、孫の世代までも引継先を決めることも可能であり、かなり柔軟に財産の引継先を決めることができます。

③遺族の生活を安心なものにする機能

信託は、委託者の財産を、受益者のために分配し引き継がせていくことができるものです。自らが亡くなった後も、信託で定めた目的に合わせ、遺族に生活資金を渡していくことが可能となり、遺族の生活を安心なものにすることができます。

2・信託の利用シーン、メリット

2-1認知症対策をしたい

[こんな方に有効]

賃貸物件を持っていて管理が必要な方

介護施設への入所を予定している方

お持ちの財産をご自分で管理していくことに不安がある方

暦年贈与 (毎年110万円) をして相続対策をしたい方 etc.

<対策を行わないと>

相続対策をしたほうがいいかなと思っていても、対策を講じないまま認知症になってしまうと、もはや遺言をすることも、身の回りの契約をすることも自ら行うことはできなくなってしまいます。施設に入所しても空き家となった自宅を売却することもできず老朽化が進むきっかけとなり得ます。成年後見制度も有用ですが、自宅売却など財産の活用は思うようにいかないことがあります。

<民事信託での解決法>

成年後見制度を活用しつつ、補完するものとして民事信託を活用すると、財産の管理を信頼できる受託者に任せることができます。仮に認知症になっても、信託で定めた内容に従って財産管理や契約、空き家になった場合に売却し施設費用に充てる、などのこともできるようになり、安心を得ることができます。

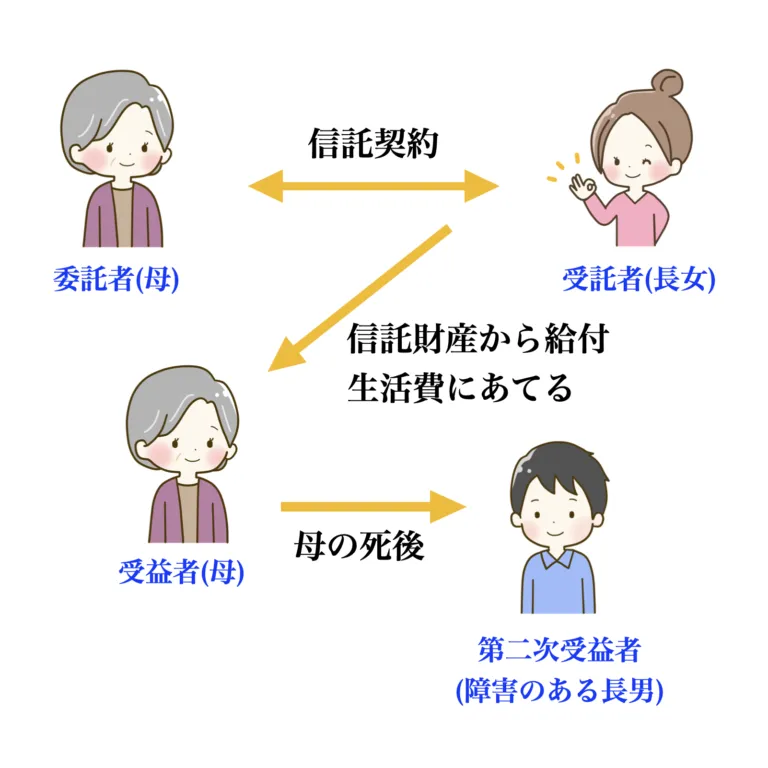

2-2障害のある子どものための対策をしたい (福祉型信託)

[こんな方に有効]

・ご自身が亡くなった後、障害がある子どもの生活が心配な方

・ご自身が亡くなった後、子どもの面倒を見てくれる人に財産を引き継ぎたい方

<対策を行わないと>

障害がある子どもに財産を残せたとしても、子どもが自分で財産管理を行うことができない場合、財産は子どものために使われるのか、不安定要素が残ったままとなります。

<民事信託での解決法>

財産を信頼できる受託者に預けておき、自身が亡くなった後は、財産を子どもの生活資金として活用してもらうことができます。使い方は信託目的を定めるので、財産をどのような目的のために使用するのか生前に決めておくことができます。

2-3暦年贈与での相続対策をしたい

[こんな方に有効]

・暦年贈与 (毎年110万円) をして相続対策をしたい方

・まとまった金額の相続の場合、子どもが無駄遣いをしてしまうか心配な方 etc.

<対策を行わないと>

暦年贈与は契約であるため認知症になるとできなくなります。

まとまった金額を次世代が受け取った場合、無駄遣いでその後の生活費まで使ってしまうおそれがあります。

<民事信託での解決法>

暦年贈与の分を予め受託者に信託しておけば、自らが認知症になっても暦年贈与同様のことを行うことができます。

また、暦年贈与分ずつ少しずつ次世代へ引き継がせることで、受贈者の無駄遣いを防止することが期待できます。

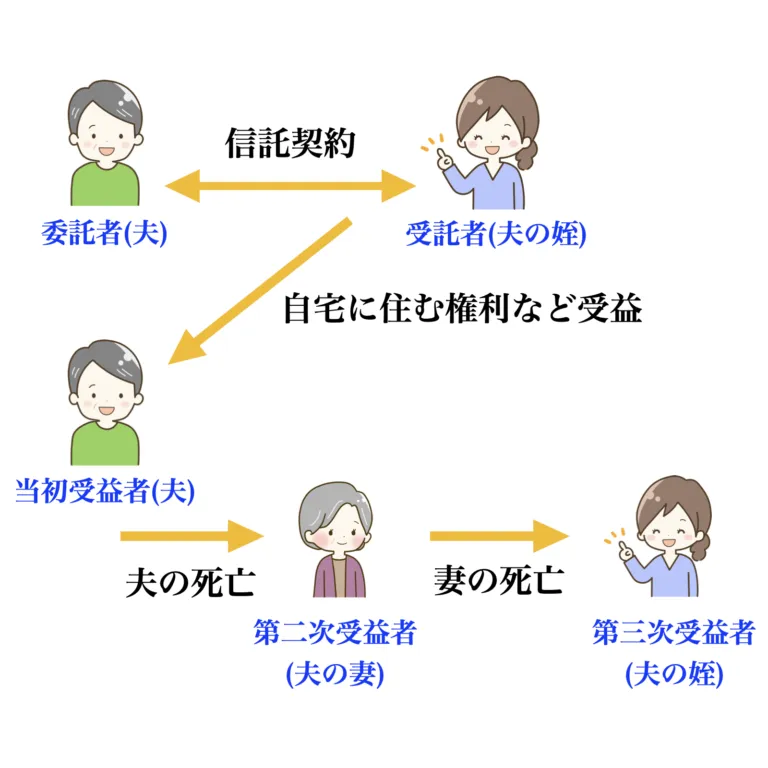

2-4二次相続以降の承継先を指定したい (後継ぎ遺贈型信託)

[こんな方に有効]

・夫婦に子どもがない場合、財産を配偶者の親族ではなく、自分の親族へ引き継がせたい方

・先妻との間に子どもがいるが、後妻との間には子どもがいない方

<対策を行わないと>

夫婦2人世帯の場合、死後財産は配偶者へ相続され、配偶者亡き後は配偶者の親族へと相続されます。財産が自分の家系ではない方へ引き継がれていきます。

また、先妻との間には子どもがいるが再婚後子どもがない場合は、財産は後妻と子どもへ相続され、後妻亡き後は、後妻が相続した分は後妻の親族へ相続され、自分の家系でない方へ引き継がれていきます。

<民事信託での解決法>

信託を活用すれば、当初受益者を自分とし、第二次受益者を配偶者、配偶者亡き後は第三受益者を自分の家系の姪などと指定しておけば、財産は自分の家系の方へ引き継がせることができます。

また、再婚の事例では、生活の安定のため第1次受益者を後妻に、第2次受益者は先妻との間の子どもに、と指定しておけば、財産を自らの家系の方へ引き継がせることができます。

これらは遺言では実現できないことですが、信託を活用すれば可能となるもので大変利用価値の高い方法です。

2-5事業承継をしたい (後継者の育成をしたい)

[こんな方に有効]サブタイトル

・会社経営権を子どもに譲りたいが子どもの経営能力がまだ十分でない方

・会社経営権は子どもに譲りたいが、まだ経営に関与する必要を感じる方

・自社が成長しており、相続まで待っていては株価が上がり相続税が高くなってしまう方

<対策を行わないと>

会社経営をしているが、業績が右肩上がりの場合、相続時には自社株の評価額がどんどん高くなってしまいその相続税がどんどん高くなってしまう恐れがあります。また、先に株式を子どもに委譲するとその経営能力が十分でないと会社経営に不安が残ったままとなってしまいます。

<民事信託での解決法>

株式を信頼できる社内の方や自分自身などへ信託します。株式の権利を、配当を受ける権利と、株主総会での議決権とに分け、子ども (受益者) には配当

を受ける権利だけを与えます。そして、自らは議決権行使について指図をする立場に立ちます。

こうすることで、現在の価値のまま株式を子どもに渡すことができますし、経営について自ら指図しながら後継者の育成を図ることができます。

子どもとしても将来自分が後継者になることがわかり、モチベーションの向上につながります。

2-6自分の葬儀など方法を定めておきたい (死後事務委任)

[こんな方に有効]

・一人暮らしであり子どもがいない

・自分の葬儀や納骨の方法を定めておきたい

<対策を行わないと>

兄弟や甥姪などが相続人となり、自分の希望する葬儀や納骨の方法などが実現しない恐れがあります。

<民事信託での解決法>

信頼できる兄弟などを受託者として信託し、葬儀を執り行ってくれる予定の人を受益者と指定する。そうすることで、反対意見を持つ親族がいたとしても自らの希望する葬儀や納骨の方法を実現することができます。

2-7残されたペットの面倒を見てもらいたい (ペット信託)

[こんな方に有効]

・家族が遠方におり、自分の死後ペットの面倒を見てくれる家族が近くにいない方

・ペットを代わりに飼育してくれる人がいる方

・ペット飼育のための資金準備はできる方

<対策を行わないと>

飼育のための資金を、飼育を約束してくれた方へ預けたとしても、必ずしもペットのために使われる保証がありません。

<民事信託での解決法>

資金管理ができる人 (受託者) に資金を預け、実際にペットの面倒を見てくれる人 (受益者) に飼育のための資金を受け取ってもらう方法が考えられる。ペット自体が受益者になることはできないため、ペットの面倒を見てくれる人に資金を提供することで、いわば間接的にペットの生活が守られるといえます。

3・相続手続きの紹介 (信託との比較)

3-1遺言

遺言には3つの方法が定められています。

①自筆証書遺言

全文、日付、氏名を自署する必要があります。もっとも、財産目録については自署でなくともよいこととなっています。特に証人はいりません。

②公正証書遺言

公証役場で作成する遺言で、費用はかかりますが、遺言の中では最も信頼性の高い遺言を残すことができます。証人2人が必要です。

③秘密証書遺言

遺言の内容を自分で記載しますが、内容を秘密にするため、封筒に入れ封をします。証人2人が必要です。

<信託との比較>

相続対策として遺言はとても有効な手段です。まず相続対策として遺言をすることを検討すべきメリットの大きい方法です。

もっとも方式が厳格であるため、ただノートに書いておけばよいかというものでもありません。後に遺言の有効性が争われる原因となるので、作成する場合は方式が守られているのか専門家にチェックしてもらうのが最適です。

遺言は、次の世代についてのみ財産の引継先を指定することになるため、二次相続以降は財産がどのように引き継がれるかは受け継いだ人の考え次第となり、コントロールできません。

信託では、二次相続以降の承継先を指定することも可能であるため (後継ぎ遺贈型信託) 、状況によっては、遺言だけでなく信託も併用する必要が出てきます。

3-2生前贈与

次世代に財産を引き継がせる方法としては生前贈与もよく行われています。

生前贈与では、贈与時点で財産権すべてが引き継ぐ方へ移ってしまい、それ以降は与えた側はコントロールすることができません。仮に浪費されてしまってもどうすることもできません。会社経営をされている方であれば、自社株を子どもに生前贈与すれば経営権まるごと子どもに移り、以後経営決定権はなくなってしまいます。子どもの経営能力が心配であるうちは自社株を生前贈与するのには躊躇してしまうところがあるかもしれません。

もちろん、生前贈与は相続対策として有用でありメリットも大きいので、状況に応じて、利用していくことが必要です。

<信託との比較>

信託の場合、財産権がすべて移るのではなく、受益権を与える方法であるので、信託した後も財産についてコントロールを失わずに済みます。また、生前贈与では誰に贈与するのかというところまでしか決定できませんが、信託では、二次受益者、三次受益者と財産の引継先を指定することが可能です。

また、自社株を子どもに委譲する場合には、株式の権利のうち財産権だけを渡し、経営権は現経営者に残したまま信託することが可能となります。こうすれば権利を委譲しつつ後継者の育成を図ることが可能となります。

3-3暦年贈与

年間1人あたり110万円までは贈与税がかからないため、相続対策として利用されることが多いです。

もっとも、贈与である以上契約であるため、自らが認知症になってしまった場合、それ以降は贈与することができなくなります。

<信託との比較>

暦年贈与の分を予め受託者に信託しておけば、自らが認知症になっても暦年贈与同様のことを行うことができます。また、暦年贈与分ずつ少しずつ次世代へ引き継がせることで、受贈者の無駄遣いを防止することが期待できます。

3-4成年後見制度、任意後見契約

認知症になってしまった場合は、成年後見制度の利用が必要になるでしょう。

成年後見人は、本人の死亡により後見人の地位を失い、基本的には本人の死後事務に関わることはできません。

<信託との比較>

成年後見制度は、本人の身上監護について扱います。本人の生活を維持するための仕事や療養看護に関する契約です。

一方、信託では、身上監護以外の財産管理全般、さらには本人の死後のことも契約することもあり、より柔軟に扱うことができます。

どちらか一方を選ぶ制度というよりは、状況に応じて、併用することが必要になってきます。

3-5死後事務委任契約

死後事務委任契約とは、自らの死後の費用精算、遺品整理、納骨方法などについて生前に委任するものです。

遺言の内容とは矛盾がないように注意が必要です。

<信託との比較>

委任契約は、本人死亡後は原則終了しますが、特約により終了させないことも可能です。もっとも、本人の相続人が死後事務委任契約は無効であるとして争われてしまう恐れもあります。

死後事務委任を信託契約にしておいた場合、本人である委託者の地位が相続人に相続されないように定めることが可能です。よって相続人により無効だとして争われる恐れは低くなることが期待できます。

3-6財産管理契約、見守り契約

直接的に相続対策ではないかもしれませんが、これらは認知症対策や体の調子が悪く動けないなどの場合は、有用です。

見守り契約により、定期的に連絡を取り合い、何か困りごとはないか、詐欺被害など問題は起こっていないか、などを聞き取ります。そのうえで、日ごろの金銭の支払いについての支払いなどについても、必要であれば財産管理契約を結ぶことができます。

場合によっては、遺言作成や信託の必要性があれば提案することができます。

一人世帯に限りませんが、特に一人世帯、家族と離れて生活している方にとっては有用な契約です。

4・信託の3つの方法

4-1信託契約

[必要なこと]

・信託目的や信託する財産を決定

・信託契約の締結

委託者と受託者が、信託契約を締結します。後のトラブル防止やスムーズな信託目的達成のためにも公正証書で契約書を作成することがほとんどです。

4-2遺言委託

[必要なこと]

・信託目的や信託する財産を決定

・遺言をする

信託の内容は信託契約と同じではありますが、委託者が亡くなった後に信託が開始します。

遺言は、遺言をする人の一方的意思であり、必ずしも遺言内容どおりに信託が実現される保証がありません。

そこで、遺言に代わる信託契約を生前に締結する、遺言代用信託という方法がとられることがあります。

4-3自己信託 (信託宣言)

[必要なこと]

・信託目的や信託する財産を決定

・書面の作成

委託者が受託者になるものです。また、これは妥当性について様々な意見があるところですが、委託者、受託者、受益者の三者を、1人で兼任する形式も可能となっています。

もっとも、受託者兼受益者である状態が1年間継続すると信託は終了してしまいます。

5・信託手続きを登記も頼める弁護士に依頼するメリット

5-1弁護士は法律の専門家である

信託契約の手続きは、必ずしも弁護士でなければならないというものではないかもしれません。もっとも弁護士や司法書士が作成に関わることが多いでしょう。

なぜなら信託には多くの法律問題が含まれているため、法律を検討しながら作成する必要があるため、法律の専門家が関与することが望ましいからです。

弁護士は、法律そのものを扱う専門家であるため、法律面のチェックが可能であり弁護士に依頼するメリットは大きいです。

5-2登記までできる専門家

信託財産として不動産を含めた場合は、信託契約書作成後、法務局にて登記をする必要があります。契約書の内容すべてを登記することも可能ですが、登記は一般公開され誰でも見ることができるため、どこまでの内容を登記するのかは慎重に検討する必要があります。

弁護士が関与した場合は、登記だけは登記の専門家である司法書士に依頼することが多いです。

健午法律事務所では、代表弁護士は司法書士の経験を有するため、信託契約書の作成から法務局への登記までをワンストップで行っており、手続きをスムーズに進めることができます。

5-3紛争予防のためのチェックが可能

弁護士は紛争を扱うことがあるため、どのような点が紛争になりやすいのかを予想することが可能です。信託契約書の作成においても、信託目的や財産の管理方法などについて、曖昧な記載だった場合、後日の紛争が起こる恐れがあります。

弁護士であれば、あらかじめ紛争を予想しながら、なるべく紛争を予防するという観点から信託契約書を作成することができます。

6・民事信託手続き費用

法律相談

初回無料 (30分)

2回目以降 1時間2.2万円

※法律相談料は、その後依頼していただいた場合は、1回分充当可能です。

総合コンサルティング費用

信託財産額

3,000万円未満 30万円~

3,000万円以上 財産額×1%

信託相談、信託内容決定、信託契約書作成、公証役場で信託契約締結、不動産登記、金融機関での信託口口座開設サポート

※相続財産に不動産が含まれない場合は、▲10万円です。

※出張相談可 (遠方の場合は出張費がかかる場合があります)

※公正証書作成費用が別途かかります。

※不動産がある場合は、登録免許税として評価額の0.3% (土地) 又は0.4% (建物) がかかります。※その他ご相談ください。

7・Q&A

信託財産について

- 信託財産はどのようなものですか。

- 不動産、金銭が主なものになります。預金は一旦引き出し金銭として信託する必要があります。

- 信託した財産は誰の所有となりますか。

- 信託した財産の所有権は、委託者から受託者に移ります。

- 信託財産の所有権が受託者に移ると、受託者の勝手にできてしまいませんか。

- 受託者の固有財産と信託財産は別個独立のものと扱われます。また、信託契約で信託目的を定めたり、受益者が監督したりすることにより、正しく運用されるようにしています。

- 全財産を信託財産にする必要がありますか。

- ある特定の不動産のみ、など選択して信託することができます。

- 受託者が破産した場合は、信託財産はどうなりますか。

- 受託者の固有財産とは別個独立の財産と扱われますので、信託財産に影響ありません。

- 受託者が破産した場合は、信託財産はどうなりますか。

- 受託者の固有財産とは別個独立の財産と扱われますので、信託財産に影響ありません。

- 受託者が金銭を管理するとき、個人の財産と混同してしまいませんか。

- 受託者の固有財産とは別個独立の財産として管理する必要があります。基本的には、信託口専用の銀行口座で管理するので、分別管理が可能です。

- 受託者は誰でもなれますか。

- 未成年者は受託者になることはできません。

また、弁護士や司法書士といった資格者も現在は受託者の地位に就くことができません。別管理が可能です。

- 受託者には報酬を受け取ることができますか。

- 契約で信託報酬を定めた場合は受け取ることができます。無報酬と定めることは可能ですが、事務処理内容や信託財産との兼ね合いで決定すべき事柄です。

- 信託財産の管理は、受託者個人の口座で管理してもよいですか。

- 信託口専用口座を開設し別に管理すべきです。

- 信託財産の管理は、受託者個人の口座で管理してもよいですか。

- 信託口専用口座を開設し別に管理すべきです。

- 信託をすれば特定の相続人の遺留分を奪うことができるのですか。

- 全財産を信託しても遺留分侵害額請求を受ける恐れはあります。遺留分を侵害する信託契約が無効になった判例もありますので、遺留分を考慮した信託を検討する必要があります。